Das Modalidades de Planos de Recuperação Judicial possíveis no âmbito da Consolidação Processual

28/08/2023

Cláusula de Vencimento Antecipado e de Compensação na Recuperação Judicial – Operações de Derivativos e Compromissadas – Art. 193-A da Lei nº 11.101/2005

08/11/2023

*Djavan de Alcântara Lima –

A NBC TG 900 – Entidades em Liquidação representa uma “nova era” da contabilidade para entidades em liquidação, incluindo massas falidas, pois estabelece critérios e procedimentos baseados no pressuposto da não continuidade operacional, abordando-se quando e como uma entidade em liquidação deverá reportar as suas demonstrações contábeis e demais divulgações relacionadas.

O documento normativo emitido pelo Conselho Federal de Contabilidade (CFC) em 18 de março de 2021 teve sua adoção obrigatória desde 1º de junho de 2021, mas ainda não foi plenamente adotado. A NBC TG 900 deve ser adotada obrigatoriamente por toda entidade em liquidação, seja liquidação voluntária, liquidação por entidade reguladora, liquidação extrajudicial, liquidação judicial, autofalência, falência, insolvência civil e qualquer outra forma de liquidação que lei ou regulamento venha a definir, inclusive no caso de falência com continuidade dos negócios.

Estudo conduzido pelo Núcleo de Perícia Contábil da OAB SP, núcleo temático subordinado à Comissão Especial de Perícias da OAB SP, aponta uma baixíssima aderência e preocupante percepção dos profissionais acerca do arcabouço contábil aplicável às entidades em liquidação, incluindo massas falidas.

A coleta de dados ocorreu no período de maio de 2022 a junho de 2023 com a utilização de formulário eletrônico, contendo questões fechadas de múltipla escolha e foi encaminhado ao total de 3.932 endereços de e-mails de profissionais inscritos no Cadastro de Auxiliares da Justiça do Tribunal da Justiça do Estado de São Paulo (TJSP) e que atuam em suas carteiras com entidades em liquidação, sendo apuradas um total de 240 contribuições.

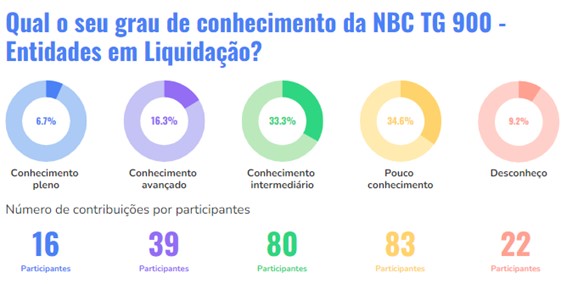

No que se refere ao grau de conhecimento da NBC TG 900, registrou-se que apenas 6,7% dos profissionais afirmam ter conhecimento pleno – conhecimento prático e teórico de todos os requisitos da norma, ante os 34,6% que afirmam ter pouco conhecimento – conhecimento da existência da norma e suas implicações e 9,2% que afirmam desconhecer o normativo.

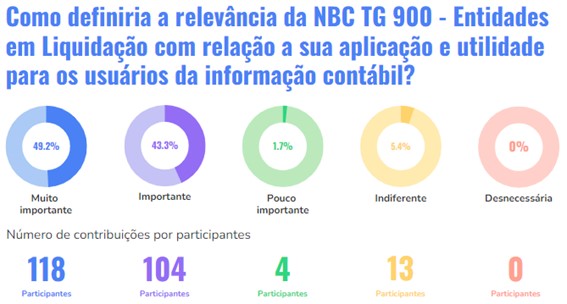

Estimulados a definir a sua percepção sobre a relevância da NBC TG 900 com relação à sua aplicação e utilidade para os usuários da informação contábil, apurou-se que a maioria dos participantes consideram como sendo muito importante (49,2%) ou importante (43,3%), sendo que poucos indicaram como sendo de aplicação ou utilidade indiferente (5,4%) ou pouco relevante (1,7%).

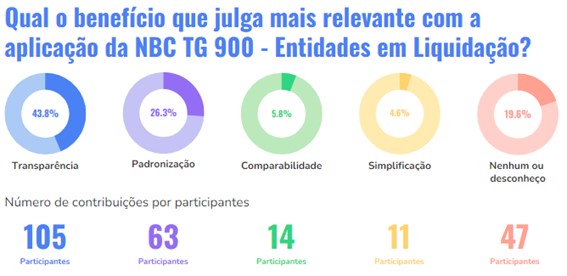

Quando questionados sobre o benefício que julgam mais relevante com a aplicação da NBC TG 900, os participantes elegeram a transparência (43,8%) como principal benefício, seguido pela padronização (26,3%), comparabilidade (5,8%) e simplificação (4,5%), sendo que uma parcela dos participantes (19,6%) indicou que não existe “nenhum benefício ou que desconhecem”.

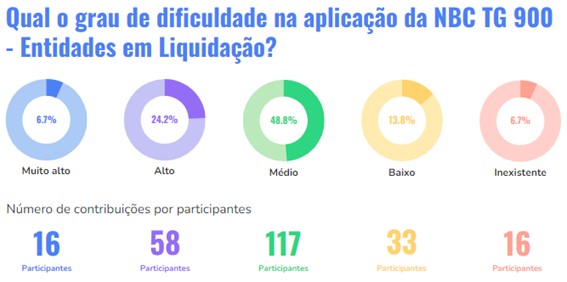

Com relação ao grau de dificuldade na aplicação do documento normativo, a maioria dos participantes (48,8%) consideram como sendo de grau médio, seguida por uma parcela que consideram como sendo de grau alto (24,2%), grau baixo (13,8%), muito alto (6,7%) e com grau de dificuldade inexistente (6,7%):

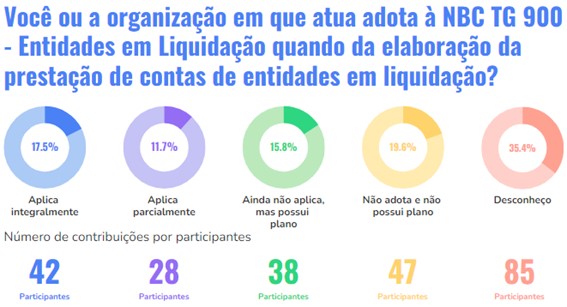

Um dos dados coletados que se mostrou mais preocupante diz respeito a aplicação da norma pelos profissionais. Apenas 17,5% dos participantes da pesquisa indicaram que aplicam integralmente, para todas as entidades em liquidação da sua carteira e atende a todos os requisitos da norma, enquanto 11,7% afirmaram aplicar parcialmente, mas não para todas as entidades em liquidação da sua carteira e/ou não atende todos os requisitos da norma, 19,6% que relataram não adotar e que não possuem plano/cronograma definido de implementação da norma, 15,8% que dizem ainda não aplicar, mas possuir plano/cronograma definido de implementação da norma e 35,4% que afirmaram desconhecer.

Quando questionados sobre o principal motivo ou obstáculo para não aplicação da NBC TG 900, 48,3% dos participantes indicaram a falta de conhecimento técnico e entendimento da norma pelos profissionais como principal motivo ou obstáculo, seguido pela divulgação ineficaz e/ou desconhecimento da existência da norma pelos profissionais (17,5%), ausência de sistema contábil integrado que atenda adequadamente a norma (15%), aumento de custos em função de adequações necessárias à implementação da norma (11,3%) e pela falta de fiscalização efetiva pelos órgãos responsáveis (7,9%).

Os profissionais ainda foram questionados acerca da sua experiência profissional, formação acadêmica, números de entidades em liquidação com as quais trabalham, forma de atuação, requisitos de aplicação obrigatória da norma e outros aspectos do documento normativo. Os resultados obtidos serão utilizados pelos membros da Comissão Especial de Perícias da OAB SP, especialmente dos membros que compõem o Núcleo de Perícia Contábil da OAB SP, na produção de artigos científicos, notas técnicas e reuniões institucionais.

*Djavan de Alcântara Lima é contador (CRC), auditor independente (CNAI) e perito contábil (CNPC). Coordenador do Núcleo de Perícia Contábil da OAB SP. Professor Universitário. Graduado em Ciências Contábeis e Pós-graduado em Contabilidade, Auditoria e Perícia pela UNIVERSIDADE ANHANGUERA. Mestrando em Ciências Contábeis pela FUCAPE/RJ. Possui atuação profissional fazendo uso de técnicas, procedimentos, práticas e normas contábeis de auditoria e perícia, em trabalhos envolvendo questões societárias, tributárias, comerciais e financeiras.