Um olhar sobre os impactos da recuperação judicial no crédito rural

04/07/2022

Levando as preferências creditórias a sério – A suspensão das execuções fiscais contra empresa em recuperação judicial e a jurisprudência das Cortes Superiores

28/09/2022

Eliza Fazan[1]

Mariana Necho Belli[2]

Introdução

Emergem dúvidas, por vezes, na preparação de um pedido de Recuperação Judicial, de como devem ser apresentadas as Demonstrações dos Fluxos de Caixa e suas projeções, até porque não há obrigatoriedade de que todas as empresas as elaborem. Nossas reflexões então, visam elucidar sobre essa documentação útil ao processo, requerida na alínea “d” do inciso II do artigo 51 da Lei 11.101/2005.

Como cediço, os artigos 48 e 51 da Lei 11.101/2005 contêm os requisitos, essenciais e úteis, respectivamente, das informações e documentações que devem instruir o pedido inicial, sendo parte dos documentos úteis requeridos, a Demonstração do Fluxo de Caixa e sua projeção, vejamos:

Art. 51. A petição inicial de recuperação judicial será instruída com:

[…]II – as demonstrações contábeis relativas aos 3 (três) últimos exercícios sociais e as levantadas especialmente para instruir o pedido, confeccionadas com estrita observância da legislação societária aplicável e compostas obrigatoriamente de:

[…]- d) relatório gerencial de fluxo de caixa e de sua projeção. (grifos nossos)

Demonstração dos Fluxos de Caixa

No aspecto geral das Demonstrações Contábeis, o que inclui a Demonstração dos Fluxos de Caixa, os modelos a serem seguidos, bem como as regras para suas elaborações, estão amplamente regulados pela legislação societária brasileira (Lei 6.404/76 e suas alterações) e também pelas Normas Brasileiras de Contabilidade Técnicas Gerais, emitidas pelo Conselho Federal de Contabilidade (aprovadas a partir de Comunicados Técnicos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis, órgão incumbido de traduzir e ambientar as Normas Internacionais de Contabilidade “IFRS/IAS”, às quais, o Brasil é totalmente aderente desde 2010). Especificamente sobre a Demonstração do Fluxo de Caixa (DFC), o regramento vigente é a NBC TG 03 (Norma Brasileira de Contabilidade Técnica Geral 03), que deriva do Pronunciamento Técnico CPC 03 (R2), correlacionado às Normas Internacionais de Contabilidade – IAS 7, que assim dispõe:

A demonstração dos fluxos de caixa […]proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades. As informações sobre os fluxos de caixa são úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e possibilitam aos usuários desenvolver modelos para avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes entidades.

[…]Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços. (grifos nossos)

De fundamental importância é a apresentação da Demonstração do Fluxo de Caixa, que proporciona aos usuários de informações financeiras em geral e, especificamente aos interessados nos processos de insolvência, informações sobre a capacidade de geração de caixa das atividades operacionais. Traduz-se em um conjunto de informações imprescindíveis a quem se sujeitará, obrigatoriamente, a uma negociação coletiva, derivada do procedimento judicial que se pretende.

Assim, na opinião técnica das autoras, a Demonstração do Fluxo de Caixa a ser apresentada como documentação útil ao processo é aquela elaborada em conformidade com a legislação societária e em conformidade com a norma técnica contábil aplicável.

Especificamente para a Recuperação Judicial, a juntada dos demonstrativos pretéritos proporciona que os interessados no processamento conheçam os volumes financeiros gerados e transacionados pela empresa devedora, nos últimos 3 anos e até a data do pedido. Não obstante, estas informações históricas podem ser utilizadas como métricas preditivas para fluxos de caixa futuros (durante o processamento da Recuperação Judicial), o que, por si, traduz-se em ferramenta útil aos credores para que conheçam a real capacidade de pagamento da devedora.

A referida norma contábil contém parâmetros para a elaboração e apresentação da Demonstração dos Fluxos de Caixa, nestes termos:

A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa. Essas informações podem ser usadas também para avaliar a relação entre essas atividades.

[…]O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

[…]A divulgação em separado dos fluxos de caixa advindos das atividades de investimento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Somente desembolsos que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

[…]A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade.

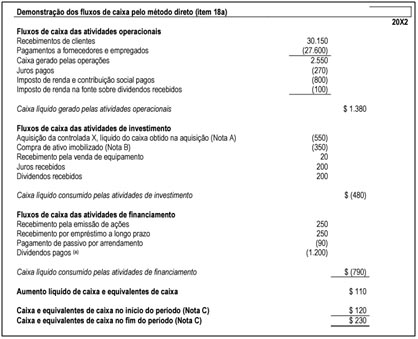

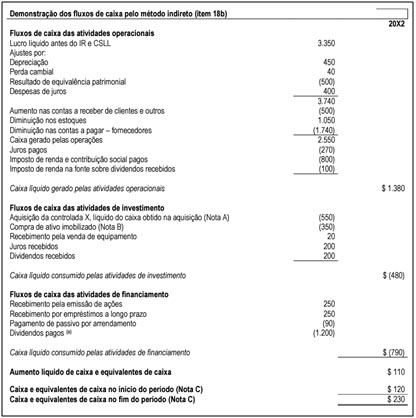

Não obstante, as demonstrações podem ser apresentadas pelos métodos direto ou indireto, assim definidos:

(a) método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas; ou

(b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento. (grifos nossos)

Os modelos para essas demonstrações, também estão contidos na norma, sendo eles:

Figura 1 – Modelo da DFC elaborada pelo método direto, constante na NBC TG 03 (R3)

Figura 2 – Modelo da DFC elaborada pelo método indireto, constante na NBC TG 03 (R3)

Comumente, inclusive pelas companhias abertas, são divulgadas DFCs pelo método indireto, pela maior praticidade em sua elaboração. Do ponto de vista técnico e normativo, indifere o método pelo qual a empresa apresenta sua Demonstração de Fluxo de Caixa, se pelo método direto ou indireto, sendo esta uma escolha do profissional que a elabora, o que, inclusive, lhe é facultado pelas normas vigentes.

Projeção dos Fluxos de Caixa

A Lei 11.101/2005 é omissa quanto ao formato de elaboração das projeções dos Fluxos de Caixa e ao período da projeção (tempo de projeção).

Considerando que a DFC deve informar aos usuários de suas informações quais valores são transacionados e gerados pela empresa, de forma histórica e retroativa e que, para Martins et al (2013, pp. 651-652),

As informações da DFC, principalmente quando analisadas em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem:

- A capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa;

- A capacidade de a empresa honrar seus compromissos, pagar dividendos e retornar empréstimos obtidos;

- A liquidez, a solvência e a flexibilidade financeira da empresa;

- A taxa de conversão de lucro em caixa;

- A performance operacional de diferentes empresas, por eliminar os efeitos de distintos tratamentos contábeis para as mesmas transações e eventos;

- O grau de precisão das estimativas passadas de fluxos futuros de caixa;

- Os efeitos sobre a posição financeira da empresa das transações de investimento e de financiamento etc.

a opinião dessas autoras é a de que, no momento do pedido de Recuperação Judicial, a projeção dos Fluxos de Caixa deve contemplar projeções para os 6 meses subsequentes ao pedido, período que a Requerente terá para negociar seu endividamento e realizar a assembleia geral de credores. Nas projeções, deverão ser considerados os fluxos de caixa a serem gerados para níveis de atividades operacionais, também projetados, a partir de dados históricos, incluindo projeção de receitas a serem recebidas e de gastos gerais (custos e despesas) a serem pagos, tudo, para manter os níveis de atividades da empresa que se pretende preservar com o deferimento da Recuperação Judicial, informando a geração de caixa (ou a perda de caixa) que ocorrerá nesse período e até que a negociação em curso se efetive em Assembleia Geral de Credores.

As dívidas sujeitas e as não sujeitas com pagamentos suspensos ou em negociação, em nossa opinião técnica, devem integrar os Laudos de Viabilidade Econômica e de Avaliação Econômica, previstos no artigo 53 da Lei 11.101/2005, a serem apresentados no momento da apresentação do Plano de Recuperação Judicial, cujo prazo improrrogável é de 60 dias a partir da publicação da decisão que deferir o processamento da recuperação judicial, e não no momento do pedido, pois o desembolso de fluxos de caixa futuros para pagamento dessas dívidas dependerá, precipuamente, das condições a serem negociadas com os credores, condições essas que devem ser aprovadas em assembleia e homologadas pelo Juízo que presidirá o processo.

Art. 53. O plano de recuperação será apresentado pelo devedor em juízo no prazo improrrogável de 60 (sessenta) dias da publicação da decisão que deferir o processamento da recuperação judicial, sob pena de convolação em falência, e deverá conter:

I – discriminação pormenorizada dos meios de recuperação a ser empregados, conforme o art. 50 desta Lei, e seu resumo;

II – demonstração de sua viabilidade econômica; e

III – laudo econômico-financeiro e de avaliação dos bens e ativos do devedor, subscrito por profissional legalmente habilitado ou empresa especializada.

Considerações finais

Considerando os argumentos trazidos à luz do regramento societário vigente, bem como das normas brasileiras de contabilidade, a Demonstração dos Fluxos de Caixa a ser apresentada como documentação útil ao requerimento da Recuperação Judicial é aquela cujo modelo engloba os métodos direto e/ou indireto, delineados na Norma Brasileira de Contabilidade Técnica Geral 03, que por sua vez está adequada ao padrão internacional de contabilidade, ao qual o Brasil é aderente.

Quanto à projeção do fluxo de caixa a ser apresentada, a lei 11.101/2005 foi omissa quanto ao modelo a ser apresentado e quanto ao prazo e conteúdo das projeções, sendo que, na opinião das autoras, a mesma deve ser elaborada levando em consideração projeções das receitas e gastos a serem recebidos e pagos, respectivamente, nos níveis de atividades que o processamento do Recuperação Judicial visa preservar.

Essas projeções, na opinião das autoras, devem ser demonstradas por período não superior a 6 meses, tendo em vista que as parcelas destinadas a pagamentos aos credores (concursais e extraconcursais em negociações) somente serão conhecidas após as negociações empreendidas com credores por meio do Plano de Recuperação Judicial e de eventuais transações com credores extraconcursais.

Nossa opinião é a de que projeções para períodos mais longos e que envolvam pagamentos de dívidas negociadas devem acompanhar o Plano de Recuperação Judicial, pois, obrigatoriamente, a apresentação do PRJ deve ser acompanhada de Laudos, de viabilidade econômica e econômico financeiro, que, entre outras informações, demonstrarão as parcelas a serem pagas aos credores com a geração de caixa da atividade operacional, já na proposta de reestruturação.

Referências

BRASIL. Lei n. 11.101, de 09 de fevereiro de 2005. Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2005/lei/l11101.htm. Acesso em: 06 jul. 2022.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC). CPC-03 (R2): Demonstração dos Fluxos de Caixa. Brasília, out. 2010. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento ?Id=34. Acesso em: 06 jul. 2022.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). NBC TG 03 (R3): Demonstração dos Fluxos de Caixa. Altera a NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2016/NBCTG03(R3)& arquivo=NBCTG03(R3).doc. Acesso em: 06 jul. 2022.

COSTA, Daniel Carnio; FAZAN, Eliza. Constatação Prévia em Processos de Recuperação Judicial de Empresas: O Modelo de Suficiência Recuperacional (MSR). 1ª. Ed. Curitiba: Editora Juruá, 2019.

MARTINS, E. et al. Manual de Contabilidade Societária: Aplicável a todas as sociedades, de acordo com as normais internacionais e do CPC. 2ª Ed. São Paulo: Editora Atlas S/A, 2013.

Eliza Fazan – É mestre em Ciências Contábeis e Atuariais pela PUC-SP, especialista em Contabilidade e Auditoria e graduada em Ciências Contábeis pela UEL/PR. Professora universitária e de cursos de extensão há mais de 23 anos. Administradora Judicial e Perita Judicial. Participou ativamente do grupo de estudos para regulamentação da prestação de contas do Administrador Judicial das Massas Falidas, designada pelo Conselho Federal de Contabilidade e que resultou na edição da Norma Brasileira de Contabilidade Técnica Geral 900, aplicável às entidades em liquidação, o que inclui as Massas Falidas. É coautora das obras “Recuperação de Empresas e Falência: Diálogos entre a Doutrina e a Jurisprudência”, “Constatação Prévia em Processos de Recuperação Judicial de Empresas – O Modelo de Suficiência Recuperacional (MSR)”, “Recuperação Judicial, Falência e Administração Judicial”, entre outras e autora de artigos científicos na área da insolvência e também na área contábil. Possui vasta experiência acadêmica, com participação em dezenas de congressos e conferências nacionais e internacionais, além de experiência como consultora empresarial.

Mariana Necho Belli – Mestre e Graduada em Ciências Contábeis pela Fundação Escola de Comércio Álvares Penteado (FECAP). Perita Assistente. Possui sólida experiência na elaboração de Laudos Periciais e análises contábeis voltadas a diagnósticos contábeis de empresas na área da insolvência. É autora e coautora de diversos artigos científicos na área contábil, tendo participado de congressos nacionais e internacionais.