A alienação de ativos e a sucessão na recuperação extrajudicial

31/03/2022

Demonstração dos fluxos de caixa e sua projeção, requeridas na alínea “D”, inciso II, do Art. 51 da Lei 11.101/2005: análise técnica sobre suas elaborações

08/07/2022

*Ricardo Amaral Siqueira

Resumo: o presente estudo teve o objetivo de analisar os impactos da recuperação judicial na concessão do crédito rural a partir de 05.11.2019, data em que houve prolação de Acórdão, pelo Superior Tribunal de Justiça, autorizando que produtores rurais pessoas físicas pudessem, após inscrição na junta comercial, aproveitar o tempo de atividade rural exercido antes da inscrição para pleitear sua recuperação judicial. Para tanto, analisamos os efeitos da decisão do Superior Tribunal de Justiça no crédito rural a partir de 05/11/2019. O estudo de meta análise foi realizado entre os períodos de 2018 a 2021, com o fim de apurar as variações existentes nas taxas de juros, inadimplência e no volume de crédito ofertado e contratado. Resultados demonstraram que não houve aumento na taxa de juros, mas sim redução entre o período inicial e o final. Por outro lado, também foi identificada a redução da inadimplência e o aumento, tanto na destinação de recursos, como na contratação de crédito entre o período inicial e o final analisado.

Introdução

O agronegócio vem se destacando no Brasil como um dos setores mais importantes do crescimento econômico brasileiro, com crescimento do PIB (Produto Interno Bruto) específico do setor, em 2020, de 24,31% em comparação com o ano anterior (CEPEA, 2021). A análise de dados de janeiro a junho de 2021, por sua vez, indica que o PIB do agronegócio acumulou alta de 9,81% no primeiro semestre em comparação com o mesmo período de 2020 (CEPEA, 2021).

Já o VBP (Valor Bruto da Produção Agropecuária), índice do Ministério da Agricultura, Pecuária e Abastecimento que reflete o desempenho do faturamento bruto de forma individualizada e com base no preço praticado pelos 26 maiores produtores do país demonstra que, até junho de 2021 já há crescimento acumulado de 13,8% nas lavouras e 3,8% na pecuária, o que também já tinha sido verificado na comparação entre 2020 e 2019, com crescimento de 21,9% nas lavouras e 8,3% na pecuária (MAPA, 2021).

O crédito rural, nesse contexto, é apresentado como um instrumento de incentivo para à produção, investimento e comercialização agropecuária, propiciando o crescimento do agronegócio enquanto sistema (Reis, 2019), trata-se, portanto, de um dos instrumentos mais importantes para fomento e equilíbrio da atividade rural no país, fornecendo meios para melhoria da produção no campo e aumento da produtividade, em benefício de todos os agentes econômicos (Nogueira et al, 2021).

No Brasil, parte significativa do crédito rural é disponibilizada por meio do Sistema Nacional do Crédito Rural (SNCR), objeto da lei n.º 4.829, de 5 de novembro de 1965, por meio de linhas de crédito controladas (taxas subsidiadas) ou livres (Silva et al, 2012). A concessão de crédito subsidiado no agronegócio sempre foi justificada pelo fato dos agricultores enfrentarem o risco advindo das condições edafoclimáticas, plantando, portanto, sem a certeza se e quando irão colher e de políticas governamentais de incentivo, justificando, assim, uma política de crédito diferenciada para os agricultores (Bacha et al., 2006).

Não obstante a lógica de concessão de crédito subsidiado, com as sucessivas crises econômicas vividas pelo Brasil, a partir de 1990 houve uma diminuição de políticas de incentivo ao setor, culminando na criação de novas modalidades de crédito com estímulo à participação privada. A criação da Cédula de Produto Rural com liquidação física em 1994 e a com a liquidação financeira em 2001, bem como operações como o “barter” (troca de insumos por grãos), vendas a “prazo safra” e pagamento antecipado dos grãos são hoje mecanismos fundamentais na concessão de crédito. (Silva et al, 2012).

Rocha (2020) cita, como exemplo dessa diversificação, a criação de cinco novos títulos de financiamento agrícola em 2004, o Certificado de Direitos Creditórios do Agronegócio (CDCA), Certificado de Depósito Agropecuário e Warrant Agropecuário (CDA/WA), Letra de Crédito do Agronegócio (LCA) e o Certificado de Recebíveis do Agronegócio.

Nesse contexto de oferta de crédito por entes profissionalizados, porém, o produtor rural passou a assumir riscos típicos de um empresário, mas com evidente hipossuficiência técnica e econômica frente às instituições concedentes, principalmente no que se refere aos pequenos e médios produtores rurais (Costa, 2021). Resultados do Censo Agro 2017 confirmam a disparidade de forças ao elencar que 15,45% dos proprietários rurais jamais frequentaram a escola, enquanto 23,77% interromperam os estudos ainda no antigo primário (elementar), tendo apenas 5% deles frequentado cursos de graduação (IBGE, 2017).

Tais resultados levam à conclusão de que, na prática, o produtor rural passou a assumir riscos típicos de um empresário, sem, contudo, deter formação técnica ou informação suficiente para prevenção de situações de insolvência.

Compreendendo esse fenômeno, o Superior Tribunal de Justiça julgou, em 05/11/2019, o Recurso Especial de n.º 1.800.032 – MT, admitindo a possibilidade de que produtores rurais pessoas físicas pudessem, após inscrição na junta comercial, aproveitar o tempo de atividade rural exercido antes da inscrição para pleitear sua recuperação judicial (Brasil, 2019).

Na prática isso propiciou ao produtor, elevado à condição de empresário rural, a suspensão das ações e execuções contra ele movidas, a impossibilidade de execução imediata de garantias contratuais quando essenciais ao desenvolvimento do negócio e, principalmente, a cumulação da maioria de suas dívidas em um único processo, de forma a tornar seu pagamento sustentável.

O movimento foi duramente criticado pelos agentes de crédito, que observaram no instituto a possibilidade de que os riscos inerentes à concessão do crédito aumentassem o valor das taxas de juros ou afastassem novos entrantes no mercado. Ronquim Filho e Cezarino (2020) defendem, sob esse contexto, que as consequências da decisão proferida pelo Superior Tribunal de Justiça podem ser relevantes para a concessão de crédito aos produtores rurais, elevando o crédito para todos, não apenas aqueles que se utilizam da recuperação judicial.

Fixadas tais premissas e considerando, especialmente, a preocupação dos agentes envolvidos na concessão de crédito com o fenômeno da insolvência no campo, o presente estudo tem o objetivo de entender as variações ocorridas no crédito rural, após a autorização conferida para que os produtores rurais, pessoas físicas, utilizassem o tempo de atividade rural para ajuizamento de um processo de recuperação judicial, submetendo, assim, as dívidas contraídas nessa condição ao processo de renegociação.

Logo, com o objetivo de investigar a hipótese de que a permissão para que produtores rurais pessoas físicas, alçados à condição de empresários rurais, pudessem se utilizar da recuperação judicial possa ter impactado o crédito rural, o presente trabalho tem por escopo analisar os efeitos da decisão do Superior Tribunal de Justiça no crédito rural a partir de 05/11/2019, data de sua prolação.

Material e Métodos

Caracterização do estudo

O estudo de meta análise foi realizado no banco de dados fornecidos pelo Banco Central do Brasil e Ministério da Agricultura, Pecuária e Abastecimento e entre os períodos de 2018 a 2021, com o fim de apurar, nas linhas de crédito rural, as variações existentes nas taxas de juros, nos índices de inadimplência, no volume de crédito ofertado e associá-los com os impactos de decisão que conferiu a possibilidade dos produtores rurais pessoas físicas se socorrerem da recuperação judicial.

O Banco Central do Brasil é a principal fonte existente para obtenção de dados sobre a inadimplência, evolução das taxas de juros do crédito rural e volume de crédito ofertado, pois divulga mensalmente boletins por tipo de operação de crédito. A pesquisa nessa fonte nos permite obter e confrontar dados acerca da inadimplência, variação de taxas e volume de crédito contratado em determinado período.

Já o Ministério da Agricultura, Pecuária e Abastecimento divulga anualmente dados completos acerca do Plano Safra. A pesquisa nessa fonte nos permite obter e verificar dados acerca do valor disponibilizado para contratação em cada um dos ciclos, identificar variações em prazos de pagamento e confirmar as taxas de juros praticadas.

Foram analisadas nesse estudo as linhas de crédito com juros controlados, com taxas que são pré-fixadas pelo Governo Federal sempre no mês que antecede o início do plano safra, em julho de cada ano. Já com relação aos índices de inadimplência, foram analisados os juros praticados aos produtores rurais – pessoas físicas pelo mercado em geral.

Coleta de dados

A coleta de dados foi dividida em dois momentos: (i) dados foram coletados no Banco Central do Brasil para apurar as variações existentes nas taxas de juros e no volume de crédito ofertado (ii) para permitir a comparação dos cenários de concessão de crédito rural foram apuradas duas amostras em períodos distintos, o primeiro compreendendo o ano-safra de 2019-2020, com taxas de juros pré-fixadas em junho de 2019 para o período de julho de 2019 até julho de 2020, antes, portanto, da decisão que facultou aos produtores se socorrerem da recuperação judicial e o segundo no ano-safra de 2020-2021, com taxas de juros pré-fixadas em junho de 2020 para o período de julho de 2020 a junho de 2021, quando já protocolados diversos pedidos judiciais dessa natureza.

A adoção desse intervalo se justifica em razão do governo, por meio do Conselho Monetário Nacional, fixar as taxas para cada linha de crédito no início de cada ano agrícola, ou seja, em junho. (LOPES et al, 2016). Já o volume de crédito ofertado foi compilado por meio dos dados obtidos nos Boletins Derop, contemplando o período de 2019 a 2020. Os dados foram obtidos no website do Banco Central do Brasil (BACEN, 2021).

Também foram coletados e analisados dados sobre a inadimplência no crédito rural (BACEN, 2021) para identificação de sua relação com as taxas de juros praticadas e a disponibilidade de recursos ofertados e prazo para pagamento nos planos safra de 2019/2020 e 2020/2021 (MAPA, 2021)

Resultados e Discussão

Monitoramento da inadimplência, taxa de juros e volume de crédito rural

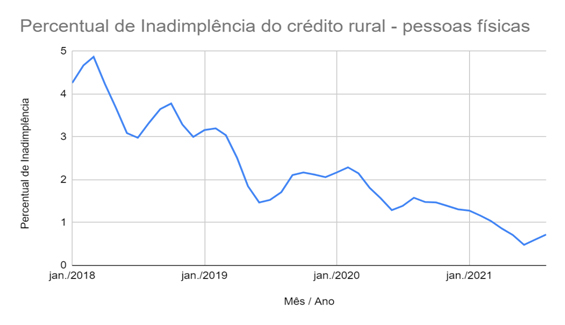

As principais linhas oficiais de crédito rural destinadas ao investimento no país tiveram suas taxas pré-fixadas anualmente com variação entre 7% e 10,5 % durante 2019 e 2020. Enquanto isso, as taxas pré-fixadas durante 2020 e 2021 variaram entre 6 e 7,5% (Tabela 1) o que encontra relação direta com o maior índice de inadimplência verificado no ano anterior a sua fixação (Figura 1).

Figura 1. Índice de Inadimplência crédito rural com recursos direcionados – p.f.

Fonte: Resultados originais da pesquisa, com dados obtidos do BACEN, 2021

Em janeiro de 2018 é possível observar, que o índice de inadimplência do crédito rural de pessoas físicas em taxas de mercado chegou próximo de 5%, tendo ficado próximo de 3% quando da pré-fixação das taxas de juros para o ano safra 2018-2019. Com efeito, a maior taxa de juros, entre 2019 e 2020, tem relação com o maior índice de inadimplência das operações de crédito rural contratadas por pessoas físicas durante no ano que antecedeu sua fixação (Figura 1).

Tabela 1. Discriminação das taxas de juros aplicadas nas linhas oficiais de crédito rural para investimento no intervalo dos dois períodos pesquisados.

|

Linhas de créditos rural – investimento |

Período |

Taxa de juros |

Período |

Taxa de juros |

|

PROIRRIGA (Antigo Moderinfra, alterado em 01/07/2021) |

01/07/2019 – 30/06/2020 |

8% |

01/07/2020 – 30/06/2021 |

6% |

|

PRONAF (Programa Nacional de Fortalecimento da Agricultura Familiar) |

01/07/2018 – 30/06/2020 |

8% |

01/07/2020 -30/06/2021 |

6% |

|

MODERAGRO (Programa de modernização da agricultura e conservação de recursos naturais) |

01/07/2019 -30/06/2020 |

8% |

01/07/2019 -30/06/2020 |

6% |

|

MODERFROTA (Programa de modernização da frota de tratores agrícolas e impl assoc e colheitadeiras) |

01/07/2019- 30/06/2020 |

10,5% |

01/07/2019 -30/06/2020 |

7,5% |

|

PRODECOOP (Programa de desenvolvimento cooperativo para agregação de valor à produção agropecuária) |

01/07/2019- 30/06/2020 |

8% |

01/07/2020– 30/06/2021 |

7% |

|

ABC (Programa Para Redução Da Emissão De Gases De Efeito Estufa Na Agropecuária) |

01/07/2019- 30/06/2020 |

7% |

01/07/2020– 30/06/2021 |

6% |

|

PRONAMP (Programa nacional de apoio ao médio produtor rural) |

01/07/2019- 30/06/2020 |

7% |

01/07/2020– 30/06/2021 |

6% |

|

INOVAGRO (Programa de Incentivo à Inovação Tecnológica na Produção Agropecuária) |

01/07/2019- 30/06/2020 |

7% |

01/07/2020– 30/06/2021 |

6% |

|

PCA (Programa para Construção e Ampliação de Armazéns) |

01/07/2019- 30/06/2020 |

7% |

01/07/2020– 30/06/2021 |

6% |

|

FUNCAFÉ (Programa De Defesa Da Economia Cafeeira) |

01/07/2019- 30/06/2020 |

7% |

01/07/2020 -30/06/2021 |

6,75% |

|

PROCAP – Agro Giro (Programa de Capitalização de Cooperativas Agropecuárias) |

01/07/2019- 30/06/2020 |

8,61% |

01/07/2020– 30/06/2021 |

8% |

|

Bancos Cooperativos |

01/07/2019- 30/06/2020 |

8% |

01/07/2020– 30/06/2021 |

7,5% |

Fonte: resultados originais da pesquisa

No ano-safra de 2019 a 2020, o Moderfrota – programa de modernização da frota de tratores agrícolas e implementos associados e colheitadeiras apresentou a maior taxa de juros, de 10,5% (Tabela 1). A taxa de juros mais alta tem relação com o fato de que a linha tem a finalidade específica para contratação de máquinas agrícolas, bens móveis de difícil expropriação e com alta depreciação, cobrindo até 85% de seu valor (MAPA, 2019).

É possível observar também que as linhas de investimento apresentam taxas mais altas em comparação com aquelas das linhas de custeio e investimento (Tabela 2), o que se justifica pelo seu maior prazo de pagamento, que varia entre 7 a 15 anos e de carência, que varia de 14 meses a 8 anos (MAPA, 2019).

Como comparação, linhas de crédito abertas em programas de custeio e comercialização, como o PRONAMP, têm prazo máximo de pagamento de 12 meses (MAPA, 2019), abrangendo um período mais curto, e, portanto, de maior previsibilidade.

Tabela 2. Discriminação das taxas de juros aplicadas nas linhas oficiais de crédito rural para custerio e comercialização no intervalo dos dois períodos pesquisados

|

Linhas de crédito – custeio e comercialização |

Período |

Tx. de juros |

Período |

Tx. de juros |

|

PRONAF (Programa Nacional de Fortalecimento da Agricultura Familiar) |

01/07/2019 – 30/06/2020 |

3% ou 4,5% |

01/07/2020 -30/06/2021 |

2,75% ou 4% |

|

PRONAMP (Programa nacional de apoio ao médio produtor rural) |

01/07/2019- 30/06/2020 |

6% |

01/07/2020– 30/06/2021 |

5% |

|

Demais Produtores |

01/07/2019- 30/06/2020 |

8% |

01/07/2020– 30/06/2021 |

6% |

Fonte: Resultados originais da pesquisa com dados obtidos do Banco Central (BACEN, 2021)

As linhas de crédito para custeio e comercialização, por sua vez, tiveram variação entre 3% e 8% no plano safra 2019-2020 e entre 2,75% e 6% no plano safra 2020-2021 (Tabela 2). Houve redução na taxa de juros de todas as linhas de crédito, acompanhada, ainda, aumento no volume de recursos destinados de 222,74 bilhões (2019-2020) para 236,30 bilhões (2020-2021) (MAPA, 2020).

Da mesma forma que ocorreu nas linhas de crédito de investimento, a redução nas taxas de juros e o aumento no volume de recursos destinados às linhas de custeio e comercialização estão diretamente relacionados ao menor índice de inadimplência no ano anterior à fixação (Figura 1).

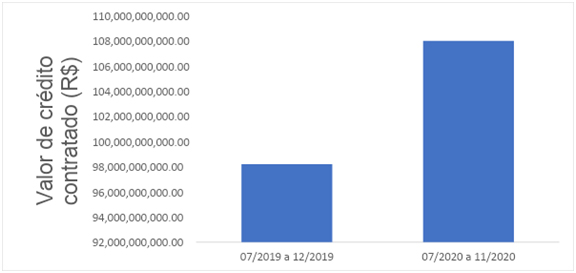

No que se refere ao volume de crédito efetivamente contratado, em 2019, o total contratado foi de R$ 98,2 bilhões, considerado 10% menor que o volume contratado em 2020 de R$ 108 bilhões (Figura 2). Esse maior volume de crédito contratado pode estar associado com a menor taxa de juros, que foi demonstrada na Tabela 1, bem como no aumento no valor dos recursos destinados às linhas.

Figura 2. Discriminação do volume de crédito contratado nas linhas oficiais de crédito rural dentro do intervalo do objeto da pesquisa.

Fonte: Resultados originais da pesquisa, com dados obtidos do Boletim Derop (Bacen 2020)

Pela análise de todos os dados analisados, se observa que o acórdão do Superior Tribunal de Justiça que inaugurou a possibilidade do produtor rural pessoa física poder se socorrer com celeridade da recuperação judicial, aproveitando o tempo de atividade rural para sua constituição formal em empresário rural, não provocou maior inadimplência (Figura 1), aumento na taxa de juros (Tabelas 1 e 2) ou redução no volume de crédito ofertado (MAPA, 2021) ou contratado (Figura 2), contrariando os riscos defendidos por Ronquim Filho e Cezarino (2020).

Conclusão

A importância do crédito rural para o agronegócio brasileiro torna cada vez importante o estudo dos eventos externos que possam afetá-lo, dando ao gestor público, ao administrador contratado ou mesmo ao produtor rural condições de antever, minimamente, variações em seu custo para a próxima safra.

Este trabalho teve por objetivo trazer contribuições ao debate sobre os efeitos da recuperação judicial como instrumento de proteção à insolvência na concessão de crédito, especificamente no crédito rural, buscando trazer elementos para comprovar a hipótese de que, ao se prover instrumentos de renegociação da dívida, com suspensão temporária de cobranças, seriam sentidos impactos relevantes, seja no aumento da inadimplência, seja no aumento de taxas de juros ou redução de volume ou contratação de crédito.

No curso do estudo, porém, foi possível observar que as taxas de juros das linhas de crédito rural não sofreram impactos no período verificado, tendo, ao revés, sido reduzidas em todas as linhas após 15.11.2019, data da decisão paradigma. Também foi observado aumento no valor disponibilizado e efetivamente contratado em valores absolutos.

Embora as linhas de crédito estudadas possam ter sofrido redução em suas taxas também por fatores políticos, o estudo da inadimplência, também reduzida no período estudado, afasta tal presunção, já que os subsídios eventualmente existentes não influenciam diretamente este indicador.

Não é possível afirmar que a possibilidade de utilização da recuperação judicial pelo produtor rural foi a responsável pela redução nas taxas de juros ou na inadimplência no período estudado, mas os dados analisados indicam que sua utilização não causou nenhum efeito sistêmico negativo, infirmando a hipótese apresentada no estudo.

As conclusões são instigantes e contrariam o senso comum, revelando que, embora não tenha sido possível associar a adoção da medida protetiva pelos produtores rurais à redução da taxa de juros ou aos níveis de inadimplência, dela não advieram quaisquer efeitos negativos.

Referências

Bacha, J.C.B.;Danelon, L.;Filho E.D.B. 2005. Evolução da taxa de juros real do crédito rural no Brasil – período de 1985 a 2003. Teoria e evidência econômica 14(26). 43-44

Banco Central do Brasil [BACEN]. 2021. Taxas de Juros. Disponível em: <https://www.bcb.gov.br/estatisticas/txjuros>. Acesso em: 12 abr. 2021.

Banco Central do Brasil [BACEN]. Boletim Derop: Crédito Rural e PROAGRO. 2019. Disponível em:<https://www.bcb.gov.br/content/publicacoes/boletimderop/Boletim%20Derop%20Novembro2019%20-%20V2.pdf>. Acesso em: 28 jun. 2021.

Banco Central do Brasil [BACEN]. Boletim Derop: Crédito Rural e PROAGRO. 2020. Disponível em:<https://www.bcb.gov.br/content/publicacoes/boletimderop/Boletim%20Derop%20Novembro2020.pdf>. Acesso em: 28 jun. 2021.

Banco Central do Brasil. SGS – Sistema Gerenciador de Séries Temporais – v2.1. Inadimplência da carteira de crédito com recursos direcionados – Pessoas físicas – Crédito rural com taxas de mercado. Disponível em: <https://www.bcb.gov.br/?SERIESTEMP>

Brasil. Superior Tribunal de Justiça. Recurso Especial n.º 1.800.032 – MT. Recorrente: José Pupin Agropecuária -Em Recuperação Judicial e Vera Lúcia Camargo Pupin – Em Recuperação Judicial. Relator: Ministro Marco Buzzi. Brasília, 5 de novembro de 2019.

Centro de Estudos Avançados em Economia Aplicada [CEPEA]. 2021. PIB do agronegócio brasileiro. Disponível em: <https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx>. Acesso em: 4 out. 2021.

Costa, L. M. C. Releitura dos deveres laterais das instituições financeiras nas relações de crédito rural. 2014. 43 f. Monografia de Especialização (Pós-graduação em Processo Civil) Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa, Brasília, 2021.

Federação Nacional de Bancos [FEBRABAN]. 2021. Disponível em: <www.febraban.org.br>. Acesso em: 10 abr. 2021.

Instituto Brasileiro de Geografia e Estatística [IBGE]. 2017. Censo Agro 2017 Resultados Definitivos. Disponível em < https://censos.ibge.gov.br/agro/2017/templates/censo_agro/resultadosagro/produtores.html>. Acesso em: 10 out. 2021.

Lopes, D.; Lowery, S.; Peroba, T. L. C. Crédito rural no Brasil: desafios e oportunidades para a promoção da agropecuária sustentável. 2016. Disponível em: <http://engemausp.submissao.com.br/21/anais/arquivos/75.pdf>. Acesso em: 15 out. 2021.

Ministério da Agricultura, Pecuária e Abastecimento [MAPA]. 2019. Plano Safra 2019-2020. Disponível em <https://www.gov.br/agricultura/pt-br/plano-safra-2019-2020/doc/copy2_of_folderweb.pdfp>. Acesso em: 16 out. 2021

Ministério da Agricultura, Pecuária e Abastecimento [MAPA]. 2020 Plano Safra 2020-2021. Disponível em <https://www.gov.br/agricultura/pt-br/assuntos/noticias/com-mais-recursos-e-melhores-condicoes-de-financiamento-plano-safra-2020-2021-tera-236-bilhoes/ApresentacaoPlanoSafra2020213.pdf>. Acesso em: 16 out. 2021

Ministério da Agricultura, Pecuária e Abastecimento [MAPA]. 2021. VBP – 2021 – Principais Produtos Agropecuários – Brasil. Disponível em <https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/valor-bruto-da-producao-agropecuaria-vbp>. Acesso em: 4 out. 2021

Nogueira, A. C. M.; Amaral, A. M. S.; ANDRADE, J. M. S.; Avelar, J. S. .; Góes, B. C. Crédito Rural e o Desempenho da Agricultura no Brasil. Revista Brasileira de Engenharia de Biossistemas, Tupã, São Paulo, Brazil, v. 15, n. 1, p. 168–189, 2021. Disponível em: <https://seer.tupa.unesp.br/index.php/BIOENG/article/view/1016>. Acesso em: 4 out. 2021.

Reis, M. Crédito Rural – Teoria e Prática. 2019. (Locais do Kindle 819-820). Edição do Kindle.

Rocha, G. A. P. 2020. Crédito rural no Brasil: da política governamental ao mercado privado. Dissertação de Doutorado. Escola Superior de Agricultura “Luiz de Queiroz”,

Silva, F. P., Lapo, L. E. R., Modelos de financiamento da cadeia de grãos no Brasil. 2ª Conferência em Gestão de Risco e Comercialização de Commodities, São Paulo, Brasil, Instituto Educacional BM&FBOVESPA, p. 2, 2012. Disponível em: < https://www.agrosecurity.com.br/anexos/estudo_bmf.pdf>. Acesso em: 10 out. 2021.

Ronquim Filho, A.;Cezarino, L. O. 2020. Possibilidade de recuperação judicial do produtor rural. Revista Vertentes Do Direito 7(2). 102-124.

*Ricardo Amaral Siqueira. Advogado, pós-graduado em gestão de pessoas e gestão de projetos sociais, com extensão em evaluación de decisiones estratégicas (PUC-Chile) e MBA em Agronegócio (USP). Presidente da Comissão Especial de Agronegócios e Relações Agrárias (OAB/Campinas). Membro das Comissões de Estudos em Falência e Recuperação Judicial (OAB Campinas) e de Direito Bancário da OAB/SP. Membro da Insol e do American Bankruptcy Institute. Sócio da Ricardo Siqueira Sociedade de Advogados (RSSA Advogados)